![]()

El Programa Pronto pa’ tu Casa, de los fondos CDBG-MIT, otorgará hasta un máximo de $60,000 para cubrir pronto y/o gastos de cierre en la compra de una Vivienda como se indica a continuación:

• Hasta un máximo de $45,000.00 por cada hogar elegible de Ingresos Bajos y Moderados (LMI) o de Necesidad Urgente (UN).

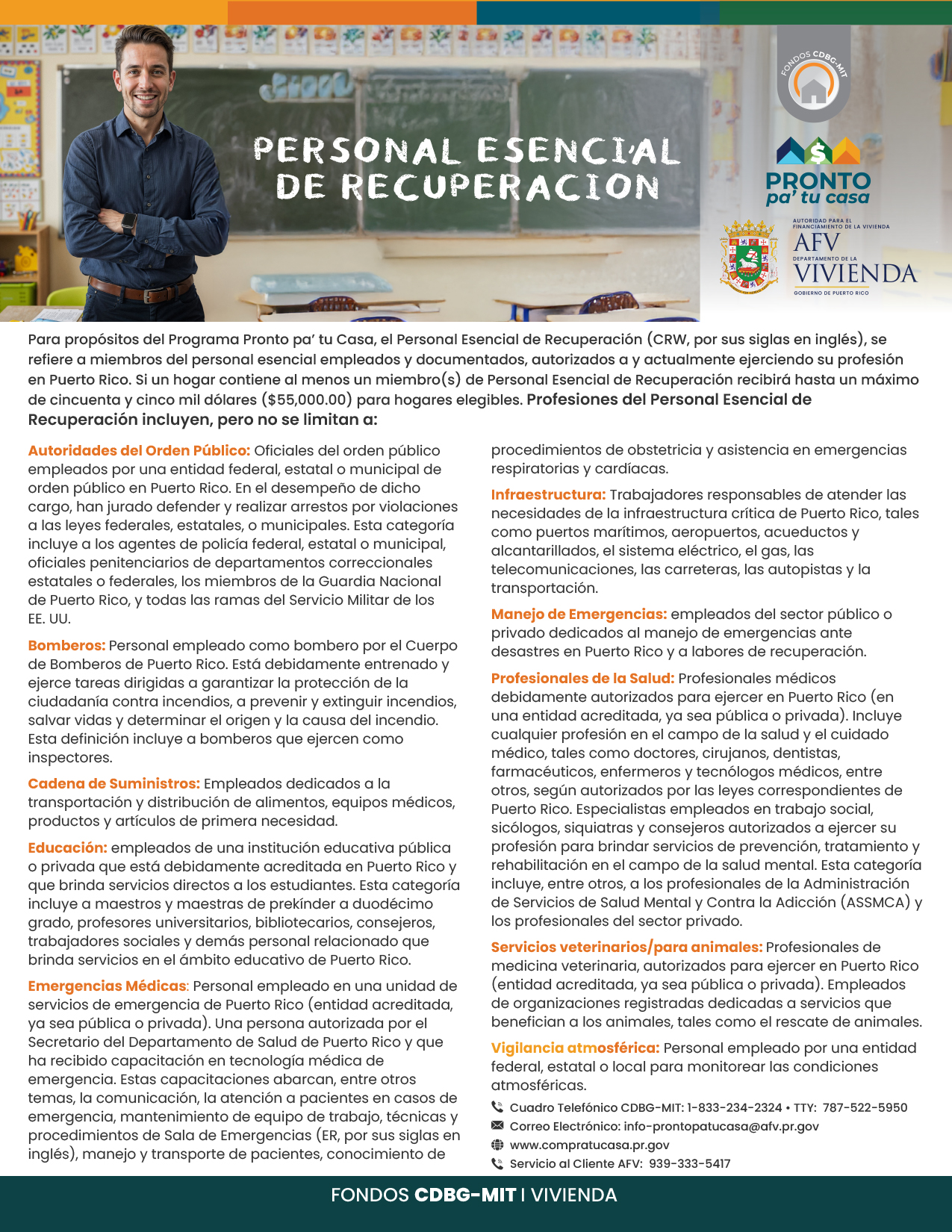

• Hasta un máximo de $55,000.00 por cada hogar elegible de Ingresos Bajos y Moderados (LMI) o de Necesidad Urgente (UN) con al menos un miembro que pertenezca al Personal Esencial de Recuperación (ver listado).

{kind=link}

• Incentivo adicional de $5,000.00 para los hogares elegibles que decidan comprar una vivienda dentro de un centro urbano designado y certificado por el Departamento de la Vivienda. https://recuperacion.pr.gov/programa-de-asistencia-directa-al-comprador/mapas-de-los-centros-urbanos/

Requisitos de elegibilidad del Solicitante

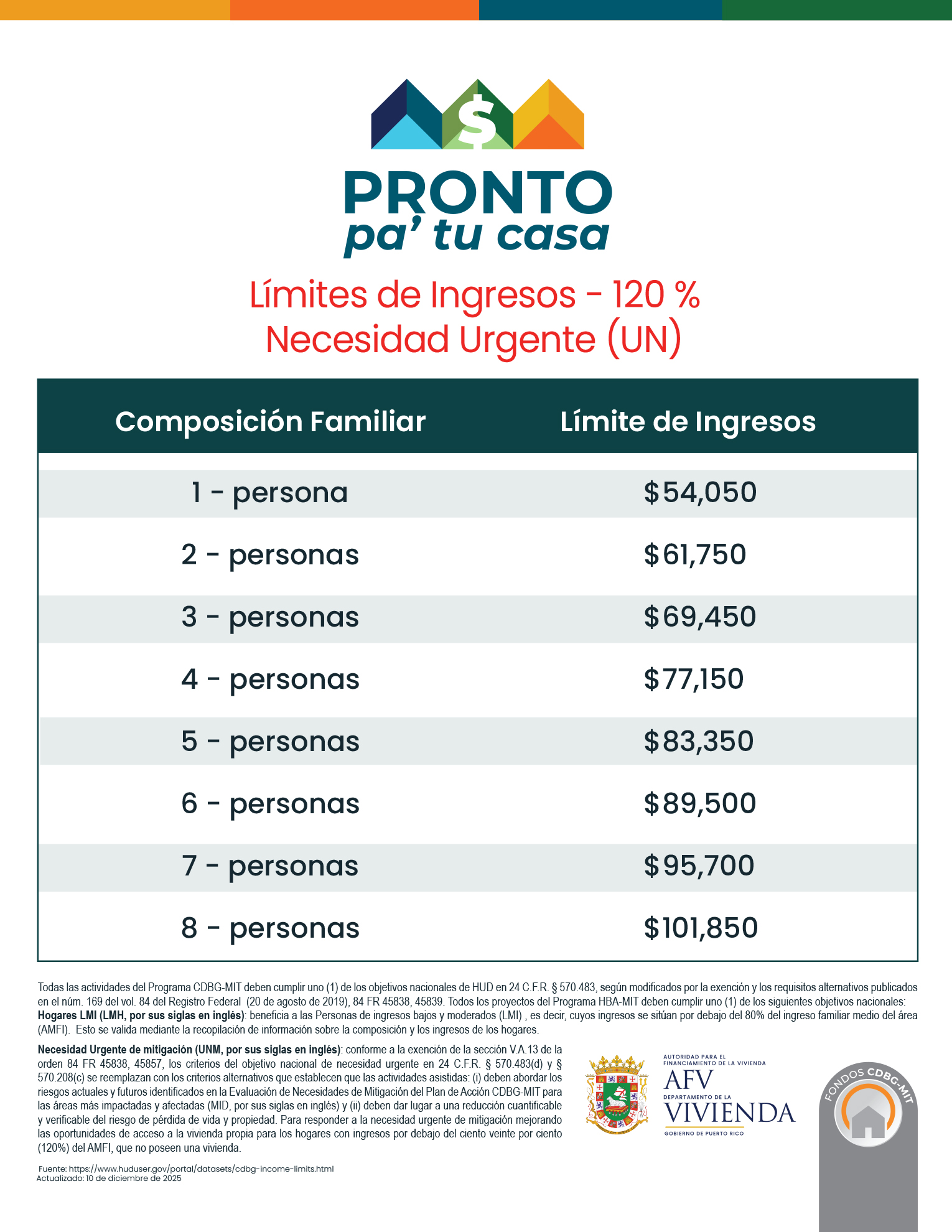

1. Calificar bajo los ingresos dentro de los límites de ingresos para hogares establecidos por el programa y por HUD (ver límites de ingresos).

2. Obtener la aprobación de una hipoteca en una institución financiera participante (ver lista de InstitucionesFinancieras).

3. Tomar un curso de educación para compradores de vivienda.

4. No ser propietario de una vivienda al momento de solicitar la asistencia.

5. Ser ciudadano estadounidense, persona con nacionalidad estadounidense que no es ciudadano estadounidense o un extranjero calificado.

6. Entre otros requisitos aplicables.

{kind=link}

¿Dónde se solicita?

La solicitud se realiza a través de una institución financiera participante (ver lista).

La Institución Financiera o la AFV presentará la solicitud al Programa a través de la Plataforma HBA cuando disponga de la información completa y precisa. Al presentarse la solicitud, la AFV o su representante autorizado realizará una evaluación de elegibilidad para verificar si los solicitantes son elegibles para recibir asistencia conforme a los criterios descritos en las guias del Programa.

Certificado bajo un curso de educación para compradores de vivienda

El certificado del curso de asesoría de vivienda que fue suministrado previamente por alguna agencia asesora aprobada por Vivienda sÍ será válido para este nuevo programa.

Nuevo proceso para obtener el certificado del Curso de Educación para Compradores de Vivienda:

Si el solicitante recibe una notificación de elegibilidad del Programa HBA-MIT (AFV), la agencia de consejería luego de recibir el referido automático se comunicará con el Solicitante para coordinar la fecha, la hora y la modalidad de su Curso de Educación para Compradores de Vivienda.

Participantes ya con el Certificado del Curso de Educación para Compradores de Vivienda:

En el momento que la agencia se comunique con el solicitante, el solicitante debe notificar e informar los datos que tomó un curso de Curso de Educación al Comprador de Vivienda impartido por un Programa de Asesoría de Vivienda certificado por HUD, o el Programa de Asesoría de Vivienda del Programa CDBG-DR. El solicitante es responsable de presentar la copia del Certificado de Finalización antes de la determinación de adjudicación.

Las agencias asesoras serán las que contactarán al participante una vez este tenga la elegibilidad.

Una vez el solicitante reciba la notificación de elegibilidad al Programa HBA-MIT, su solicitud será asignada automáticamente a una Agencia de Consejería. La Agencia asignada se comunicará con el solicitante para coordinar la fecha, la hora y la modalidad de su Curso de Educación para Compradores de Vivienda. Asimismo, la Agencia le informará del plazo establecido para completar el curso requerido por el Programa HBA-MIT. Luego de completar el curso, la agencia proporcionará al solicitante un Certificado de Finalización. El solicitante es responsable de presentar una copia del Certificado de Finalización antes de la determinación de adjudicación.

Requisitos de la Propiedad:

• Debe cumplir con los requisitos mínimos que exige el emisor primario (institución financiera) del préstamo

• Debe poder adquirirse con un título válido y libre de cualquier gravamen que pueda afectar los derechos de Vivienda bajo la Escritura de Hipoteca y las Cláusulas de Condiciones Restrictivas

• Debe estar clasificada como vacante o lista para ser vendida por el propietario al momento de firmar el contrato

• La propiedad no debe estar ocupada por inquilinos al momento del cierre

• Propiedades (nueva construcción) deben tener un Permiso de Uso

• No puede tener factores ambientales adversos considerables, según determinado mediante una evaluación ambiental. Si se determina que una propiedad se encuentra en una Zona Especial de Riesgo de Inundación, la propiedad puede calificar para la asistencia, sólo si el solicitante compra una póliza de seguro contra inundaciones y presenta evidencia al momento del cierre

• Propiedades que se encuentran en áreas designadas como zonas de protección de pistas de aterrizaje o un Área de Recursos para Barreras Costeras, el comprador deberá firmar una declaración en la que reconoce dicha condición.

• Propiedades que se encuentran en áreas designadas como zonas de protección de pistas de aterrizaje o un Área de Recursos para Barreras Costeras, el comprador deberá firmar una declaración en la que reconoce dicha condición.

Para orientación pueden comunicarse llamando al 1-833-234-2324

PARA PRECUALIFICACION LLAMA AL 939-333-5417

También puede obtener más información en https://recuperacion.pr.gov/pronto-pa-tu-casa/

o

escribiendo un correo electrónico a info-prontopatucasa@afv.pr.gov

*Los Objetivos Nacionales del Programa Pronto pa’tu casa son los siguientes: Ingresos Bajos y Moderados (LMI): Beneficiar a las familias de ingresos bajos y moderados, según se define en los límites de ingresos modificados de HUD para Puerto Rico bajo el programa CDBG-MIT. Necesidad Urgente (UN): Satisfacer la necesidad urgente de reducir la emigración causada por los huracanes con el fin de mantener la sostenibilidad y la viabilidad económica de las comunidades de Puerto Rico, al mejorar las oportunidades de las familias que están por debajo del ciento veinte por ciento (120%) del ingreso familiar promedio del área (AMFI) para convertirse en propietarios de viviendas. La Política de la FHA, según definida en su Manual de Política de Vivienda Unifamiliar 4000.1 (“Single-Family Policy Handbook 4000.1”), establece que un programa de vivienda asequible “debe servir a las personas o familias de ingresos bajos a moderados. Personas o familias de Ingresos Bajos a Moderados se refiere a personas o familias cuyo ingreso del hogar no excede el 115 por ciento (115%) del ingreso medio para el área al ajustarlo al tamaño familiar.