Vous souhaitez acheter votre résidence principale ?

Prêts

Prêts conventionnels avec « Upfront MIP »

¨ Montant maximum à assurer : 160 000 $ (prime comprise)

¨ Acompte de 2 % requis

¨ Score de crédit minimum de 600

¨ Revenu maximum 60 000 $ par an

¨ Paramètres 33 %-45 %

¨ LTV maximum 98 %

¨ La propriété peut avoir jusqu’à deux unités non commerciales.

¨ D’autres restrictions s’appliquent.

Loi 87 FHA Boricua « Up Front MIP »

¨ Montant maximum à assurer : 300 000 $ (prime comprise)

¨ Score de crédit minimum de 600

¨ Revenu minimum : 60 000,00 $ et maximum : 150 000 $

¨ Paramètres 33 %-45 %

¨ «LTV» maximum de 98 %

¨ La propriété peut avoir jusqu’à deux unités non commerciales.

¨ D’autres restrictions s’appliquent.

Documents nécessaires à l’évaluation d’une demande de prêt hypothécaire

SALARIÉS

¨ Copie des déclarations de revenus des 2 dernières années, annexes et W2

¨ Deux dernières déclarations de revenus

¨ Certification d’emploi indiquant la durée de l’emploi, le poste occupé et la probabilité de continuité.

REVENUS D’ACTIVITÉ COMMERCIALE

¨ Bilan des deux dernières années, 480’s et annexes.

¨ États financiers des 2 dernières années (revenus et dépenses) et « année à ce jour » attestés par un avocat ou certifiés par un CPA.

RETRAITÉS

¨ Certification de sécurité sociale en cours

Documents supplémentaires

¨ Relevés bancaires des 3 derniers mois

¨ Attestation ASUME

¨ Jugement de divorce et stipulations

¨ Contrat de mariage

¨ Contrat d’achat-vente

¨ Titre de propriété de la propriété

¨ Déclaration des héritiers (le cas échéant) et formulaire de déclaration de succession

¨ Numéro de cadastre de la propriété

¨ Lettre d’entretien (le cas éhéant)

¨ Affidavit de non-propriété

Conditions pour les cas de copropriété

¨ Elle doit avoir un conseil de propriétaires et son conseil d’administration respectif.

¨ La copropriété doit maintenir un compte de réserve pour l’ entretien d’au moins 5 %.

¨ La copropriété peut compter jusqu’à 10 % d’unités vacantes.

¨ La copropriété ne doit pas être considérée comme une « résidence secondaire » ou un bien d’investissement.

Restauration par le propriétaire («HOME «)

Fournit des logements fonctionnels, sûrs, abordables et durables qui répondent aux besoins des propriétaires et des

communautés sur l’ensemble de l’île de Porto Rico.

CONDITIONS DE BASE

- Ne pas dépasser les limites de revenus

- Être titulaire de la propriété

- Occuper la propriété en tant que résidence principale

EXIGENCES EN MATIÈRE DE LOGEMENT

Pour qu’une unité de logement soit considérée comme admissible au programme, elle doit remplir les conditions suivantes :

- Titres de propriété – terrain séparé

- Ne pas faire l’objet d’une hypothèque

- Un seul logement (deux logements ou plus sur la même propriété ou le même terrain, ou les copropriétés ne sont pas admissibles).

- Évaluation – la valeur estimée de la propriété, après restauration/construction, ne doit pas dépasser 95 % du prix d’achat médian d’une maison unifamiliale.

- Normes de qualité du logement (HQS).

- Normes d’occupation (Fair Housing)

- Normes de construction applicables

- Évaluation environnementale (4128)

- Amiante et plomb (obligatoire pour les logements construits avant 1978)

Les logements seront inspectés chaque année par des inspecteurs engagés par le programme HOME.

REVENUS

Toute rémunération reçue, qu’elle soit monétaire ou non monétaire, à l’exception de celle que le règlement détermine comme étant exclue.

Quels sont les revenus pris en compte ?

- Salaire horaire

- Paiements d’heures supplémentaires

- Commissions

- Honoraires

- Pourboires

- Primes

- Pensions : Sécurité sociale, pension d’ancien combattant, pension alimentaire, etc.

LIMITES DE REVENUS ET RÉGION

- Le ménage ne peut dépasser 80 % du revenu médian par région et par composition familiale.

- Pour déterminer la région nous identifions la commune où se situe la propriété

EXIGENCES EN MATIÈRE DE TERRAIN

Les conditions particulières de chaque site seront prises en compte dans le cadre de la qualification. Si des améliorations substantielles sont nécessaires,

dépassant la contribution du Programme HOME et ne pouvant être couvertes par aucune autre source, le dossier sera disqualifié.

RÉPARATIONS

Les réparations qui dépassent la limite maximale par unité seront prises en compte pour une restauration complète ou une nouvelle construction.

SUBVENTION

Les limites de subvention varient en fonction du nombre de pièces fixé par le HUD. Les coûts de cette activité sont exclusivement consacrés aux coûts de la résidence et non à l’amélioration des infrastructures.

Assistance directe à l’acheteur («HOME»)

CONDITIONS DE BASE

- Ne pas dépasser les limites de revenus

- Avoir une capacité hypothécaire

- Ne pas être propriétaire d’un bien immobilier à votre nom à Porto Rico ou en dehors de Porto Rico.

- Suivre le cours de formation à l’accession à la

propriété

SUBVENTION

- Maximum : 45 000,00 $

- Minimum : 1 000,00 $

(En fonction des besoins du demandeur)

REVENUS

Toute rémunération reçue, qu’elle soit monétaire ou non monétaire, à l’exception de celle que le règlement détermine comme étant exclue.

Quels sont les revenus pris en compte ?

- Salaire horaire

- Paiements d’heures supplémentaires

- Commissions

- Honoraires

- Pourboires

- Primes

- Pensions : Sécurité sociale, pension d’ancien combattant, pension alimentaire, etc.

LIMITES DE REVENUS ET RÉGION

- Le ménage ne peut dépasser 80 % du revenu médian par région et par composition familiale.

- Pour déterminer la région nous identifions la commune où se situe la propriété

EXIGENCES EN MATIÈRE DE LOGEMENT

Pour qu’une unité de logement soit considérée comme admissible au programme, elle doit répondre aux normes suivantes :

- Normes de qualité du logement (HQS).

- Normes d’occupation (Fair Housing)

- Normes de construction applicables

- Évaluation environnementale (4128)

- Amiante et plomb (obligatoire pour les logements construits avant 1978)

Les logements seront inspectés chaque année par des inspecteurs engagés par le programme HOME.

PRIX DES LOGEMENTS

- Maison – 110 00,00 $

- Appartement – 125 000,00 $

- Centre Urbain- 130 00,00 $

- Bayamón, Culebra, Guaynabo, San Juan et Vieques 145 00,00 $

(Doit présenter un certificat du bureau municipal d’aménagement du territoire)

Quelle banque peut m’aider ?

La famille choisira l’institution bancaire de son choix.

Paramètres de qualification (estimation)

- 30 %

- 45 %

Aide à la location basée sur le locataire («HOME»)

Fournit une aide à la location sous forme de bons pour une période de 12 à 24 mois.

CONDITIONS DE BASE

- Ne pas dépasser les limites de revenus

- Ne pas bénéficier d’une aide sous forme de bons d’assistance dans le cadre d’autres programmes

- Résider à Porto Rico depuis un an

- Avoir suivi un cours de formation Housing Counseling Training.

POPULATION PRIVILÉGIÉE

- Familles directement déplacées à la suite de catastrophes naturelles et ayant besoin d’aide pour louer un logement

- Victimes de violences domestiques

- Victimes de violences fondées sur le genre

SUBVENTION

- Le programme subventionnera la différence entre le montant du loyer du locataire et le loyer de l’unité de logement. La subvention sera fournie par le biais d’un bon (voucher).

· Montant maximum de l’aide

L’aide de la TBRA est accordée pour une durée de 12 à 24 mois.

· Bon (voucher)

Le bon est valable pour une période de 60 jours calendaires à compter de la date d’émission.

REVENUS

Toute rémunération reçue, qu’elle soit monétaire ou non monétaire, à l’exception de celle que le règlement détermine comme étant exclue.

Quels sont les revenus pris en compte ?

- Salaire horaire

- Paiements d’heures supplémentaires

- Commissions

- Honoraires

- Pourboires

- Primes

- Pensions : Sécurité sociale, pension d’ancien combattant, pension alimentaire, etc.

LIMITES DE REVENUS¹ ET RÉGION

- Le ménage ne peut dépasser 60 % du revenu médian par région et par composition familiale.

- Pour déterminer la région nous identifions la commune où se situe la propriété

LIMITE DE PAIEMENT PAR LE LOCATAIRE

- Maximum — 30 % du revenu ajusté pour couvrir la part du loyer incombant au locataire

- Minimum — 50,00 $

PRIX DE LOCATION

- Les normes de loyer utilisées sont les Fair Market Rents and Payments Standards du HUD.

- Toutes les charges et tous les services liés au logement sont inclus, à l’exception du téléphone.

EXIGENCES EN MATIÈRE DE LOGEMENT

Pour qu’une unité de logement soit considérée comme admissible au programme, elle doit répondre aux normes suivantes :

- Normes de qualité du logement (HQS).

- Normes d’occupation (Fair Housing)

- Normes de construction applicables

- Évaluation environnementale (4128)

- Amiante et plomb (obligatoire pour les logements construits avant 1978)

- Fixer un loyer raisonnable par rapport aux loyers pratiqués pour des logements comparables

- Ne pas faire l’objet d’une autre forme d’aide au loyer.

Les logements doivent être inspectés chaque année par des inspecteurs de l’AFV.

PROGRAMME D’ASSISTANCE DIRECTE À L’ACHETEUR

L’Autorité de financement du logement de Porto Rico (AFV pour ses initiales en espagnol), en tant que sous-récipiendaire désigné, administrera les fonds CDBG-DR pour aider les acheteurs admissibles à acheter une

propriété existante. Le prix d’achat ne doit pas dépasser les limites actuelles des hypothèques FHA 1 ni la valeur estimée de la propriété.

LE PROGRAMME ACCORDERA DES SUBVENTIONS COMME INDIQUÉ CI-DESSOUS

Jusqu’à un maximum de :

45 000,00 $ – par ménage admissible à revenu faible ou modéré et ayant des besoins urgents

Jusqu’à un maximum de :

55 000,00 $ – par ménage admissible à revenu faible ou modéré et ayant des besoins urgents dont au moins un membre appartient au Personnel essentiel à la reprise

Incitatif supplémentaire de :

5 000,00 $ – pour les ménages admissibles qui choisissent d’acheter un logement dans un centre urbain désigné et certifié par le ministère du logement

Conditions d’admissibilité du demandeur

Suivre un cours de formation à l’achat d’une maison

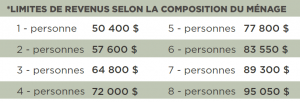

Percevoir un revenu dans les limites établies par le programme et le HUD (voir le tableau de composition du ménage)

Obtenir l’approbation d’un prêt hypothécaire auprès d’une institution financière participante

Ne pas être propriétaire au moment de la demande d’aide au programme

Être un citoyen américain, un ressortissant américain qui n’est pas citoyen américain ou un étranger qualifié.

Exigences en matière de propriété

La propriété doit pouvoir être acquise avec un titre de propriété valide et libre de toute charge susceptible d’affecter les droits du logement en vertu de l’acte d’hypothèque et des clauses restrictives.

La propriété doit être considérée comme vacante ou prête à être vendue par le propriétaire au moment de la signature du contrat. La propriété ne doit pas être occupée par un locataire au moment de la signature du contrat.

La propriété doit répondre aux exigences minimales de l’organisme de prêt principal.

La propriété (nouvelle construction) doit avoir un permis d’utilisation.

La propriété ne doit pas présenter de facteurs environnementaux négatifs importants, tels que déterminés

par une évaluation environnementale. S’il est établi qu’une propriété est située dans une zone inondable spéciale, elle ne peut bénéficier d’une aide que si le demandeur souscrit une police d’assurance contre les inondations et en présente la preuve lors de la conclusion du contrat.

Les propriétés situées dans des zones désignées comme zones de protection des pistes ou comme zone de ressources de la barrière côtière, l’acheteur doit signer une déclaration reconnaissant ce statut.

Pour savoir comment obtenir des services d’interprétation en français, veuillez nous écrire à l’adresse : info@afv.pr.gov

Traduit par: Red de Interpretes y Traductores & Asociados (RITA)